La Bajada que No Puede Llamarse Bajada

Parte I: El Tablero — FED, BCE y los seis jugadores de la decisión de tipos

Teoría de Juegos, Equilibrio de Nash y la anomalía estadística que acumula 18-20 meses sin precedente histórico. El SP500 se sitúa en 6.582 con el VIX en 23,87 — no por una mejora macroeconómica real, sino por la Fase 0 — La Gran Mentira y la Anestesia de Liquidez: un QE de Repos que la FED ejecuta camuflado bajo la etiqueta de "gestión de repos" mientras el QT fue declarado muerto en diciembre de 2025. El petrodólar es el tablero de fondo.

📂 Esta publicación en 2 partes:

Relacionado: El Teorema de Ormuz (I-III) | Corralito en Bonos AmericanosEl Tablero que Nadie Quiere Mirar

El 30 de marzo de 2026 el SP500 cerró en 6.343,72 puntos. El VIX —el índice que mide el miedo del mercado— cerró entre 29,75 y 30,61, tocando 31,52 en el intraday del día siguiente. El CNN Fear & Greed Index marcaba 9 sobre 100: extremo miedo, percentil 5 histórico. Y el EUR/USD cotizaba en 1,1466, niveles no vistos en meses. A mediados de abril de 2026, el SP500 se sitúa en 6.582, el VIX ha caído a 23,87 y el Fear & Greed ha pasado de extremo miedo (9/100) a niveles neutrales. Esta evolución no refleja una mejora macroeconómica real; refleja la Fase 0 — La Gran Mentira y la Anestesia de Liquidez. El QT terminó oficialmente en diciembre de 2025: lo que la FED etiqueta como "gestión de repos" es, según los datos del balance, un QE de Repos de escala completa que sostiene artificialmente el mercado antes de la inminente reunión del FOMC.

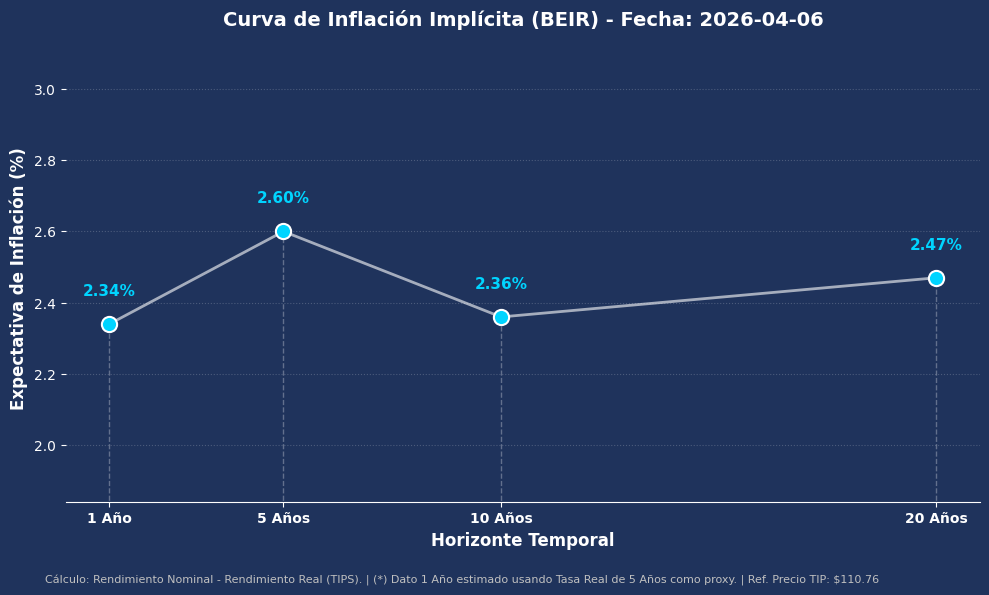

Cualquier analista que mirara esos números por separado podría construir una narrativa tranquilizadora. El SP500 aguanta. El eurodólar sube ordenadamente. Nada que ver aquí. Pero en el fondo de esos datos —en el silencio entre las cifras— hay un tablero completamente diferente. Un tablero donde el T-Bond a 30 años cotizaba cerca del 5% (actualizado al 1 de abril: ~4,88%), el petróleo WTI supera los $100 por barril de forma estructural, y el breakeven de inflación a 5 años (BEIR 5Y en FRED) se sitúa en el 2,54% según la curva BEIR del 31/03/2026 (1A 2,31% · 5A 2,54% · 10A 2,30% · 20A 2,43%) — obstinadamente por encima del objetivo del 2%.

Y en ese contexto, en unos pocos días — la reunión del FOMC está programada para los días 28 y 29 de abril de 2026, con el anuncio el miércoles 29 de abril a las 14:00 ET (20:00 CEST) — la Reserva Federal de Estados Unidos va a tomar una decisión sobre los tipos de interés. Una decisión que el mercado ha estado descontando como positiva. Una bajada de 25 puntos básicos que debería ser el inicio del ciclo de alivio monetario. Una bajada que, si nuestra tesis es correcta, no podrá llamarse bajada.

"Los bancos centrales no caen por los misiles. Caen cuando la hoja de cálculo —el modelo de Curva de Phillips— se encuentra con el metal chatarra: el petróleo físico a $100 pagado en yuanes."

— Nota del Desk de Macroestrategia, TSC. Abril 2026.Este análisis es la continuación directa del trabajo iniciado en El Teorema de Ormuz (publicado en tres partes). Lo que allí documentamos —el 14 de marzo de 2026, Irán establece una aduana financiera en el Estrecho de Ormuz denominada en yuanes chinos— tiene consecuencias directas y cuantificables sobre los modelos de inflación de los bancos centrales occidentales. Y esas consecuencias no están siendo correctamente descontadas por el mercado.

Lo que sigue es un análisis formal de Teoría de Juegos aplicado a la próxima decisión del FOMC de la FED y del Consejo de Gobierno del BCE. No es especulación. Es un modelo con jugadores identificados, funciones de utilidad cuantificadas, una matriz de payoffs construida con datos reales, y predicciones falsificables. Empecemos por el tablero.

Catalizadores recientes: IRGC, desescalada y escalada retórica (inicios de abril 2026)

A la tensión estructural del petrodólar se suman catalizadores recientes de corto plazo que refuerzan las posiciones estructurales del modelo. El 1 de abril, el IRGC (Cuerpo de la Guardia Revolucionaria Islámica) publicó un comunicado oficial declarando 18 empresas tecnológicas y financieras estadounidenses como "objetivos legítimos" en Oriente Medio, con plazo de ejecución a las 20:00 hora de Teherán. La lista incluye Nvidia, Apple, Microsoft, Google, Meta, Intel, Oracle, IBM, Cisco, HP, Dell, Palantir, JPMorgan, Tesla, Boeing, GE, Spire Solutions y G42 (empresa de IA de Abu Dhabi), acusadas de "colaborar en el rastreo y asesinatos mediante software de inteligencia".

Antecedente directo: en marzo de 2026, drones iraníes Shahed ya alcanzaron y dañaron data centers de AWS en Emiratos Árabes Unidos y Bahréin, causando outages en servicios digitales. El principal clúster de riesgo es UAE (Abu Dhabi y Dubai) y Arabia Saudí — donde se concentran los mayores proyectos de data centers de IA del mundo (Stargate con Nvidia/Oracle, Azure de Microsoft con inversión de $15B, Google Cloud lanzado en 2026). Esta escalada retórica del IRGC no altera el Equilibrio de Nash (FED: próxima bajada 25bps + señal hawkish / BCE: pausa), pero refuerza las posiciones estructurales en oro, petróleo y VIX.

Simultáneamente, la señal del presidente Trump de una posible retirada del conflicto "en 2-3 semanas" generó una reducción táctica de la prima de riesgo — exactamente la dinámica de la Fase 0: menor volatilidad percibida, mercado en calma aparente. El análisis de fondo —petrodólar erosionado, $36T de deuda, FOMC del 29 de abril— permanece intacto.

Fuente: CNBC, 1 abril 2026 | Confirmado por Reuters, Tom's Hardware, Al-Jazeera, Tasnim News (Sepah News / Telegram oficial IRGC).Escalada militar y multiplicador del déficit: el coeficiente γ se vuelve dominante

La retórica geopolítica reciente ha añadido ruido al tablero. En menos de 72 horas, el presidente Trump pasó de señalar una retirada "en 2-3 semanas" a amenazar con llevar a Irán a la "Edad de Piedra", dar ultimátum de 48 horas sobre Ormuz y afirmar que "vamos a tomar el petróleo". EE.UU. ya bombardeó infraestructura civil iraní.

El impacto fiscal de esta escalada es cuantificable: en los primeros 12 días de operaciones se han gastado 16,5 mil millones de dólares (CSIS), con una tasa diaria de 500-1.000 millones. El Pentágono solicitó +200 mil millones suplementarios. El gasto no presupuestado añade entre 300.000 y 500.000 millones al déficit de 2026 (0,9-1,6 % del PIB).

Impacto en el modelo Nash-FED: P(Tipo B) revisado al alza hasta 80-85 %. El Equilibrio de Nash no cambia, pero el coeficiente γ (deuda) se vuelve aún más dominante. γ ahora incluye el gasto militar extraordinario 2026. Cada dólar no presupuestado de gasto bélico es un argumento adicional para que la FED baje tipos antes del 29 de abril: el Tesoro necesita financiarse más barato.

Fuente: CSIS War Cost Tracker, inicios de abril 2026 | Pentagon Supplemental Budget Request | Reuters, AP, NBC News.El Teorema de Ormuz: Cuando el Petróleo Dejó de Hablar Dólares

Para entender por qué la próxima bajada de tipos de la FED es diferente a todas las anteriores, hay que entender qué ocurrió el 14 de marzo de 2026. Ese día, Irán no bloqueó el Estrecho de Ormuz. Lo que hizo fue algo más sutil y, en términos de impacto monetario a largo plazo, mucho más grave.

Irán anunció la regulación del tráfico de petróleo a través del Estrecho bajo un nuevo marco jurídico denominado en yuanes chinos. No en dólares. No es un bloqueo físico — los barcos siguen transitando. Es una aduana financiera. Una declaración de que, para operar en las aguas más estratégicas del mundo, la moneda de referencia ya no es el dólar de Nixon.

Definición: El Petrodólar (1973-2026)

El sistema del petrodólar nació del Acuerdo Nixon-Faisal de 1973. En él, Henry Kissinger y el presidente Nixon negociaron con Arabia Saudí un arreglo de consecuencias monumentales: Arabia Saudí vendería petróleo exclusivamente en dólares americanos. A cambio, EEUU ofrecía protección militar y acceso a armamento. El resto de la OPEP siguió el modelo.

La consecuencia estructural fue que toda nación que necesitara petróleo necesitaba dólares. Y toda nación que tuviera excedentes de dólares los reinvertía en T-Bonds americanos (deuda soberana USA). Esto creó una demanda artificial pero perpetua de dólares y de deuda americana, permitiendo a EEUU financiarse a tipos reales artificialmente bajos durante medio siglo.

Cuando Irán establece una aduana en yuanes, no está destruyendo el petrodólar de golpe. Está iniciando el proceso de su erosión. Cada barril pagado en yuanes o euros reduce la demanda estructural de dólares. Y si esa tendencia es irreversible —lo que la destrucción de infraestructura con recuperación estimada de 5 a 8 años sugiere que puede serlo—, las consecuencias para la política monetaria americana son sistémicas.

Fuente: US Treasury | BIS Statistics | Historia documentada: Nixon-Faisal, Kissinger Papers, 1973.La cadena de suministro que hace posible esta realidad es la misma que documentamos en el Teorema de Ormuz: el motor Xiamen Limbach L550E de fabricación china alimenta los drones iraníes Shahed, los rusos Geran-2 y los hutíes en Yemen. A $2.000-3.000 por unidad, con una producción estimada de 1.000 drones diarios en las montañas Zagros, el ratio asimétrico frente a un interceptor Patriot ($90.000) es de 1 a 30.

Las consecuencias directas sobre los modelos de inflación de la FED son brutales en su simplicidad: el petróleo WTI supera los $100 por barril de forma estructural (no cíclica), y la infraestructura de producción dañada tiene un tiempo de recuperación de 5 a 8 años según los análisis de la industria energética. Esto no es transitorio. Esto es la nueva base.

Y hay un elemento adicional que cambia el análisis político-monetario de forma radical: la erosión del petrodólar no es un evento único iraní, sino una tendencia sistémica liderada por los BRICS+. China e Irán operan ya bajo acuerdos bilaterales de pago en yuan y rial al margen del sistema SWIFT. India e Irán liquidan contratos energéticos en rupias. El sistema mBridge —plataforma de pagos interbancarios multilateral promovida por el BIS con los bancos centrales de China, Hong Kong, Tailandia y EAU— está siendo adoptado de forma creciente para transacciones de hidrocarburos. Y Arabia Saudí ha decidido no renovar el pacto de exclusividad en dólares que data del acuerdo Nixon-Faisal: en 2023 vendió los primeros barriles de crudo denominados en yuan a China, rompiendo 50 años de monopolio. Cada barril pagado fuera del dólar reduce la demanda estructural de deuda americana. La consecuencia no es la llegada de una nueva moneda de reserva; es la fragmentación gradual del privilegio exorbitante.

"No es un bloqueo. Es una aduana. Y las aduanas no se desmantelan con portaaviones. Se desmantelan cuando los vendedores de petróleo dejan de necesitar dólares para hacer negocio. Y ese proceso ya está en marcha."

— Nota del Desk de Macroestrategia, TSC. Abril 2026.Dicho esto, pasamos al tablero propiamente dicho. Al juego que la FED, el BCE, los mercados financieros y los vigilantes de bonos están jugando en este momento. Un juego donde las reglas están publicadas, pero los verdaderos objetivos —las funciones de utilidad reales— son otra cosa.

FASE 0: La Gran Mentira y la Anestesia de Liquidez

🕰️ Contexto histórico: del "Not QE" de 2019 al "QE de Repos" de 2026 — La Trampa Semántica Perfecta

Para entender la trampa semántica actual, conviene recordar el episodio de otoño de 2019. Tras el colapso de liquidez en el mercado de repos de septiembre de ese año, Jerome Powell salió a decir explícitamente: "Esto no es QE". La FED inyectó cientos de miles de millones en operaciones de repo y comenzó a comprar letras del Tesoro a corto plazo, pero la narrativa oficial insistía en que era únicamente "fontanería financiera" — una reparación técnica del sistema interbancario, no un programa de estímulo. Los mercados, por supuesto, respondieron exactamente igual que habrían respondido ante un QE convencional.

Lo que tenemos en 2026 es la evolución más sofisticada de esa misma trampa. En diciembre de 2025, la FED anunció el fin del QT, pero lo etiquetó como "gestión de repos" para evitar el pánico que habría generado la palabra "QE". El relato oficial dictaba que era una intervención aislada y quirúrgica: operaciones a un día, a una semana, "solo para los repos", no una expansión monetaria de carácter general. La diferencia crítica con 2019: entonces negaron que fuera QE; ahora admiten el QE pero minimizan su alcance ("solo repos, no economía real"). Es la mentira más sofisticada porque contiene un elemento de verdad.

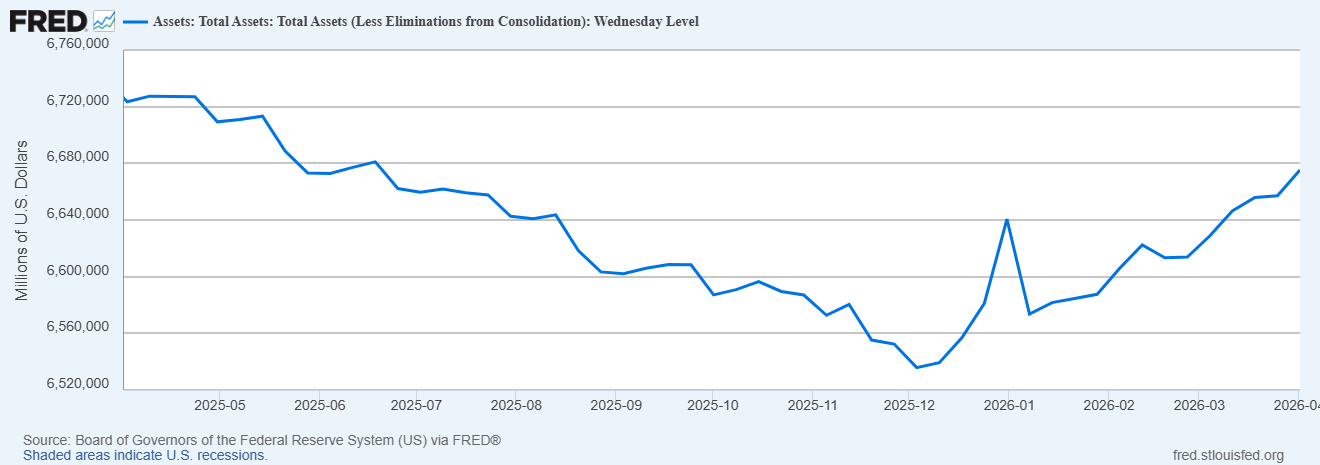

El desmentido definitivo de los datos: El gráfico de FRED (WALCL — Total Assets Federal Reserve) destruye esa narrativa de cirugía fina. La pendiente ascendente desde principios de 2026 no respeta los límites del mercado de repos. La liquidez se ha desbordado hacia todo el sistema. Ese "QE de repos" es, en realidad, un QE de Repos de escala completa: una política deliberada de expansión —no un efecto secundario técnico— para evitar el colapso de la deuda de $36T, camuflada bajo terminología técnica. La Preferencia Revelada es la que cuenta: no lo que dicen, sino lo que hace el balance.

Episodio "Not QE" 2019: Powell, Oct 2019 — FED Speech | Balance actual: FRED WALCLExiste una pregunta que los analistas que observan el rally del SP500 desde el cierre de marzo no han respondido con honestidad: ¿de dónde viene la liquidez que sostiene este mercado? No viene de la mejora macroeconómica — el BEIR 5Y en 2,54% y el WTI en $100+ lo descartan. No viene de un cambio en el posicionamiento fundamental — el COT sigue con -80.900 contratos netos cortos en SP500 futuros. Viene de algo que requiere nombrar sin eufemismos: el QT (Quantitative Tightening) terminó oficialmente en diciembre de 2025. No es que esté "ralentizándose" ni que la FED esté "gestionando la transición". El régimen cambió. Lo que existe desde enero de 2026 es un QE de Repos de carácter expansivo, que los datos del balance de la FED confirman de forma incontestable.

Lo que los datos del FRED muestran —el gráfico "Assets: Total Assets: Total Assets (Less Eliminations from Consolidation): Wednesday Level"— es una historia que el relato oficial del banco central no cuenta: el balance de la FED, que se encontraba en mínimos de aproximadamente 6,53 billones de dólares (6.530.000 millones) a finales de diciembre de 2025 / enero de 2026, ha vuelto a expandirse silenciosamente hasta superar los 6,68 billones en abril de 2026. Una expansión de más de 150.000 millones de dólares (~0,15 billones) en apenas tres meses. La FED dice: "Solo estamos ajustando los repos". Los datos dicen: "Estamos inundando el sistema con una expansión masiva de activos". Esta divergencia entre retórica y realidad es el núcleo del engaño estructural de la Fase 0.

FRED — Assets: Total Assets de la FED (abril 2025 → abril 2026) | El balance toca mínimos ~6,53 billones en dic 2025/ene 2026 y se expande silenciosamente hasta ~6,68 billones en abril 2026. Fuente: Board of Governors of the Federal Reserve System (US) vía FRED®

Definición: QE de Repos

El QE de Repos es la expansión del balance de un banco central ejecutada sin un anuncio formal de programa de compras de activos, utilizando la terminología técnica de "gestión de repos" o "normalización de liquidez" para ocultar la naturaleza expansiva de la operación. No es un efecto secundario accidental: es una política deliberada donde la FED elige el lenguaje técnico de "repos" como cortina de humo semántica para ejecutar un programa de expansión de escala completa sin el coste político de declararlo abiertamente. El efecto en el mercado es idéntico al QE convencional — inyección de liquidez, reducción de primas de riesgo, subida de activos — pero la intención es diferente: evitar el debate público sobre la monetización de $36T de deuda.

Fuente de datos: FRED WALCL — Total Assets Federal Reserve | Actualizado semanalmente (datos miércoles). Comparar con FRED WRESBAL — Reserve Balances.El QT terminó en diciembre de 2025. Desde ese momento, los datos del FRED confirman el cambio de régimen. El balance cayó de los 6,72 billones de mediados de 2025 hasta los ~6,53 billones de finales de diciembre de 2025 / enero de 2026. Y desde ese mínimo, en lugar de continuar la contracción prometida, el balance ha crecido de forma constante hasta superar los 6,68 billones en abril de 2026. Esto no es una "gestión de repos". Es el inicio de un nuevo ciclo de inyección de liquidez.

🔴 Argumento A — La Mentira

En diciembre de 2025, la FED anunció el fin del QT, pero lo etiquetó como "gestión de repos" para evitar el pánico que habría generado declarar un nuevo QE. La elección del término técnico no fue accidental: fue una decisión comunicativa deliberada para que el mercado no reconociera el cambio de régimen.

🔵 Argumento B — La Realidad

La expansión masiva del balance desde enero de 2026 (+150.000M) demuestra que el "QE de repos" es, en realidad, un QE total y sin limitaciones. El gráfico FRED WALCL no es una "curva que muestra una anomalía": es la evidencia de la traición de la FED a su propia retórica. El "caballo de Troya" semántico funcionó: nadie nombra el elefante en la habitación.

🟢 Argumento C — La Función de la Fase 0

Esta inyección masiva es la que está "comprando el tiempo" para la FED. Ha creado un suelo artificial —el rally del SP500 a 6.582— para que el mercado se sienta seguro mientras el problema de la deuda y la inflación estructural (el "Tipo B") se vuelve insostenible. El mercado no está subiendo por salud económica. Está subiendo porque está dopado por un QE de Repos de escala completa.

"El cierre de trimestre del Q1 y el arranque del Q2 revelan la trampa: los grandes institucionales cerraron posiciones en el Q1 y el mercado retail quedó atrapado en un suelo artificial. Esa liquidez que sostiene el SP500 cerca de 6.582 con el VIX en 23,87 no viene de la macroeconomía — viene de los 150.000 millones que la FED inyectó en el sistema desde enero a través de un QE de Repos. Es la Fase 0. Y tiene fecha de caducidad: el 28-29 de abril de 2026."

— Desk de Macroestrategia, TSC. Mediados de abril 2026.Esta inyección de liquidez no declarada es la verdadera razón del rally del SP500 y de la caída del VIX a niveles neutrales. No es una mejora macroeconómica. Es un suelo artificial construido sobre un engaño estructural, montado para evitar que el mercado colapse antes de la capitulación fiscal que representa la bajada de tipos del 29 de abril. El retail y los fondos de pensiones creen que el rally refleja la mejora de la economía. La realidad es que están comprando en la cima de un mercado dopado por un QE encubierto, lo que prepara el escenario para el Acto III (Repricing) una vez que la FED se vea obligada a revelar su verdadera naturaleza (Tipo B) en la reunión del 29 de abril.

En términos de posicionamiento, la Fase 0 es el periodo óptimo para construir posiciones estructurales: el oro, el VIX largo y el petróleo WTI son los activos que se benefician del escenario base independientemente del timing exacto de la decisión del FOMC. La volatilidad artificialmente baja de la Fase 0 es precisamente el momento en el que las primas de opciones están más baratas. El dinero inteligente lleva semanas construyendo.

La Trampa Estacional: el Tax Day, las Pensiones y el "Perfect Rug Pull"

El QE de Repos no opera en el vacío. Para comprender su eficacia como trampa — y el por qué del timing de mediados de abril —, hay que cruzarlo con la estacionalidad estructural del mercado americano. Abril no es un mes alcista por azar: es el segundo mes más alcista del año para el S&P 500 históricamente, positivo el 71% de las veces desde 1950 con un retorno medio superior al 1,5%. Detrás de esta estacionalidad no hay magia de mercado. Hay el código fiscal de Estados Unidos.

SP500 Seasonal Master Map | Ciclos FOMC, Triple Witching y Tax Days/Drenaje Fiscal sobre la estacionalidad histórica. Haz clic para ampliar. Ver análisis completo: La Arquitectura del Tiempo — TSC📅 El Efecto Tax Day (15 de abril)

El 15 de abril es la fecha límite en EE.UU. para realizar aportaciones de última hora a planes de pensiones con ventajas fiscales correspondientes al año fiscal anterior: IRA tradicional, Roth IRA, SEP-IRA, Solo 401(k). Este mecanismo genera una inyección obligatoria, ciega y masiva de capital retail en los fondos indexados en la primera quincena de abril — capital que, por la naturaleza pasiva de estos vehículos, fluye automáticamente al S&P 500, al Russell 2000 y a la renta variable americana en general. A esto se suma el rebalanceo del Q2: los grandes fondos de pensiones estatales y corporativos reciben sus nuevas asignaciones de capital al inicio del segundo trimestre para desplegar en el mercado. El resultado: un tsunami de compras pasivas e inelásticas al precio en las dos primeras semanas de abril.

🃏 The Perfect Rug Pull: Teoría de Juegos + Estacionalidad

Cuando cruzamos el QE de Repos con esta estacionalidad, el Equilibrio Perfecto Bayesiano se vuelve siniestro pero completamente lógico. El dinero inteligente — Market Makers, Hedge Funds con visibilidad de flujos de pensiones — sabe que en los primeros 15 días de abril va a entrar un tsunami de capital pasivo comprando S&P 500 independientemente del precio y el contexto macroeconómico.

Paso 1: Para poder venderles (distribuir) sus posiciones sin hundir el precio, necesitan que el mercado parezca seguro y que el VIX esté anestesiado.

Paso 2: El QE de Repos de la FED proporciona exactamente esa anestesia (Fase 0). Mantiene el S&P 500 en ~6.582 y el VIX artificialmente bajo para que el dinero de los jubilados entre confiado en la cima.

Paso 3: Una vez que el 15 de abril pasa y todo ese capital queda atrapado, el trabajo de distribución está hecho. El mercado se queda sin compradores marginales.

Paso 4: La reunión del FOMC del 28-29 de abril actúa como el catalizador perfecto para soltar el mercado, dando paso al Acto III (El Repricing) en mayo: el famoso "Sell in May and go away" ejecutado con precisión institucional.

"El mercado no es inmune a los misiles ni a la inflación; simplemente está dopado de liquidez. La Fase 0 no es accidental: es la arquitectura del 'Perfect Rug Pull'. El QE de Repos anestesia el VIX para que las pensiones de los jubilados compren en la cima. El FOMC del 29 de abril suelta el gatillo. El 'Sell in May' lo ejecutan los que ya vendieron en abril."

— Desk de Macroestrategia, TSC. Mediados de abril 2026.Los Jugadores: Quién se Sienta en la Mesa

La Teoría de Juegos no es una metáfora. Es un marco analítico formal con jugadores, estrategias, payoffs e información. Y aplicado a los bancos centrales de abril de 2026, identifica seis actores distintos cuyas interacciones determinan el resultado del juego. No todos tienen el mismo poder. No todos tienen la misma información. Y no todos están optimizando la misma función objetivo.

🏛️ La FED (Jugador 1)

Mandato declarado: Inflación ~2% (PCE) + máximo empleo

Mandato no declarado: No destruir el mercado de treasuries con $36T de deuda

Decisor: FOMC — Federal Open Market Committee

Restricción dominante: $7T en refinanciación en 2026. Cada 100bps = $350B más de intereses anuales

🇪🇺 El BCE (Jugador 2)

Mandato declarado: Inflación ~2% eurozona (mandato único)

Restricción implícita: No repetir el error Trichet 2011 (spread BTP-Bund)

Euribor: De 2,20% (enero 2026) a 2,86% (31 marzo 2026) = +66bps en 90 días

Señal de mercado: El interbancario ya le dice al BCE que no puede bajar

🐺 Los Vigilantes de Bonos (Jugador 3)

Quiénes son: Fondos de pensiones, seguros, soberanos, money market

Mecanismo: Huelga compradora en Treasuries → yield sube → coste deuda USA sube

Estado 2026: T-Bond 30Y ~4,88% (1 abril) — bajando desde la línea roja psicológica del 5%

James Carville (1993): "Quiero reencarnare como el mercado de bonos. Así podré intimidar a todo el mundo."

📊 El Mercado Institucional (Jugador 4)

Fear & Greed: pasó de extremo miedo (9/100) a niveles neutrales durante la Fase 0 (QE de Repos artificial)

COT SP500: -80.900 contratos netos cortos (CFTC, semana 25 marzo)

Goldman HF: +8,3% cortos adicionales en ETFs (semana 6 marzo)

Estrategia: "Cubre y espera" — el dinero inteligente ya redujo exposición

📉 COT / Especuladores Netos (Jugador 5)

Posición: -80.900 contratos SP500 futuros = ~$127B neto corto

SPY Short Interest: ~10% del float

Implicación: Cuando la FED anuncie, parte de ese corto se cubre mecánicamente → rally Acto I

Fuente: CFTC COT Report

👤 Minoristas AAII (Jugador 6)

AAII Bearish: 49,8% (vs. media histórica 31%)

AAII Bullish: 32,1% (vs. media histórica 37,5%)

Equity P/C Ratio: 0,56 — minoristas aún relativamente optimistas (paradoja)

Trampa: El dinero inteligente ya salió. El minorista le da liquidez para hacerlo.

Las Funciones de Utilidad: Lo que Declaran vs. Lo que Maximizan

En Teoría de Juegos, la función de utilidad es lo que un jugador realmente maximiza — no necesariamente lo que declara que maximiza. Y aquí es donde el análisis de bancos centrales se pone interesante. Porque hay una diferencia estructural entre lo que la FED dice que está haciendo y lo que sus incentivos reales dictan que tiene que hacer.

Función de Utilidad — FED

U(FED) = α·(2% - π)² - β·(U - U*)² - γ·(crisis_treasuries) Donde: α = peso mandato inflación β = peso mandato empleo γ = coeficiente deuda NO DECLARADO π = inflación PCE actual U = tasa desempleo actual U* = desempleo pleno empleo (~4%) crisis_treasuries = binaria activada si 30Y > 5.25% PARÁMETRO DOMINANTE EN 2026: γ (coeficiente deuda) $7T en refinanciación → cada 100bps = $350B más de intereses/año 30Y al 5% = línea roja que la FED no puede cruzar [Nota: γ ahora incluye también el gasto militar extraordinario 2026 (+$200B suplementarios Pentágono; coste real 2026: +$300-500B al déficit)]

Powell puede hablar de inflación y de empleo en sus conferencias de prensa. Puede invocar el mandato dual hasta el agotamiento. Pero cuando la deuda federal supera los $36 billones y el Tesoro necesita refinanciar $7 billones en 2026, el tercer mandato no declarado —no destruir el mercado de treasuries— domina cualquier otro cálculo de utilidad.

Función de Utilidad — BCE

U(BCE) = α·(2% - π_eurozona)² - δ·(spread_BTP_Bund) Donde: α = peso mandato inflación único δ = aversión a crisis soberana europea π_eurozona = inflación HICP eurozona spread_BTP_Bund = diferencial Italia-Alemania (proxy estrés soberano) RESTRICCIÓN IMPLÍCITA ABSOLUTA: No repetir el error Trichet 2011 Trichet subió tipos en abril y julio 2011 con inflación transitoria por petróleo → Resultado: crisis soberana italiana (575bps spread), BCE en llamas → Draghi tuvo que pronunciar "Whatever it takes" en 2012

El BCE tiene una memoria institucional grabada a fuego. Jean-Claude Trichet subió tipos dos veces en 2011 argumentando "inflación transitoria por petróleo". Los spreads de deuda soberana italiana explotaron a 575 puntos básicos. Lagarde no va a repetir ese error. El coeficiente δ en su función de utilidad es enorme.

"La Fed tiene un mandato dual. Pero cuando la deuda llega a $36 billones con una refinanciación de $7 billones este año, aparece un tercer mandato no declarado: no destruir el mercado de treasuries. Y ese tercer mandato lo domina todo."

— Equipo de Control de Riesgos, TSC.Definición: Estanflación (Stagflation)

La estanflación es la combinación simultánea de inflación alta + crecimiento económico bajo o negativo + desempleo alto. Es el peor escenario posible para la política monetaria porque cualquier movimiento del banco central empeora alguna de las variables:

Si SUBE tipos

✅ Combate inflación

❌ Destruye empleo

❌ Destruye mercado de treasuries ($36T)

Si BAJA tipos

✅ Ayuda al empleo y deuda

❌ Valida inflación estructural

❌ Pierde anclaje de expectativas inflacionarias

El episodio histórico de referencia son los años 1973-1979 en EEUU: inflación del 13,3% en 1979, desempleo al 9%, crecimiento estancado. Paul Volcker tuvo que subir los tipos al 20% para romper el ciclo, a costa de una recesión profunda. En 2026, ninguna de las condiciones que hicieron posible el Volcker Shock existe: la deuda es $36T, el petróleo sigue subiendo estructuralmente, y la tolerancia política al dolor económico es mínima.

Fuente histórica: FRED Fed Funds Rate histórico | NBER RecessionsEsta es la trampa en la que se encuentra la FED en abril de 2026. Con el BEIR 5Y en 2,54% — obstinadamente por encima del objetivo del 2% según la curva de inflación implícita del 31/03/2026 —, el mercado de bonos está diciéndole a Powell que no cree en la vuelta de la inflación al 2%. Y con el WTI por encima de los $100 y con recuperación de infraestructura a 5-8 años, el canal de desinflación energética está cerrado. En este contexto, bajar tipos es el movimiento que maximiza la función de utilidad de la FED. No porque la inflación lo justifique. Sino porque el coeficiente γ —el que nadie menciona en las conferencias de prensa— lo exige.

| Variable | Valor (31/3/2026) | Señal | Fuente |

|---|---|---|---|

| Fed Funds Rate | 3,64% | Febrero 2026 | FRED |

| T-Bond 30Y USA | ~4,88% | Bajando desde línea roja psicológica (~5%) | US Treasury |

| BEIR 5Y | 2,54% | ⚠️ Por encima del objetivo 2% FED (curva 31/03: 1A 2,31% · 5A 2,54% · 10A 2,30% · 20A 2,43%) | FRED T5YIE |

| BCE tipo depósito | 2,00% | Vigente | BCE |

| Euribor 12M (máx.) | 2,86% | De 2,20% en ene → +66bps en 90 días | Euribor.com.es |

| WTI Petróleo | $100+ | Estructural (Ormuz, 5-8 años) | CME |

| Deuda Federal USA | $36T | $7T a refinanciar en 2026 | CBO |

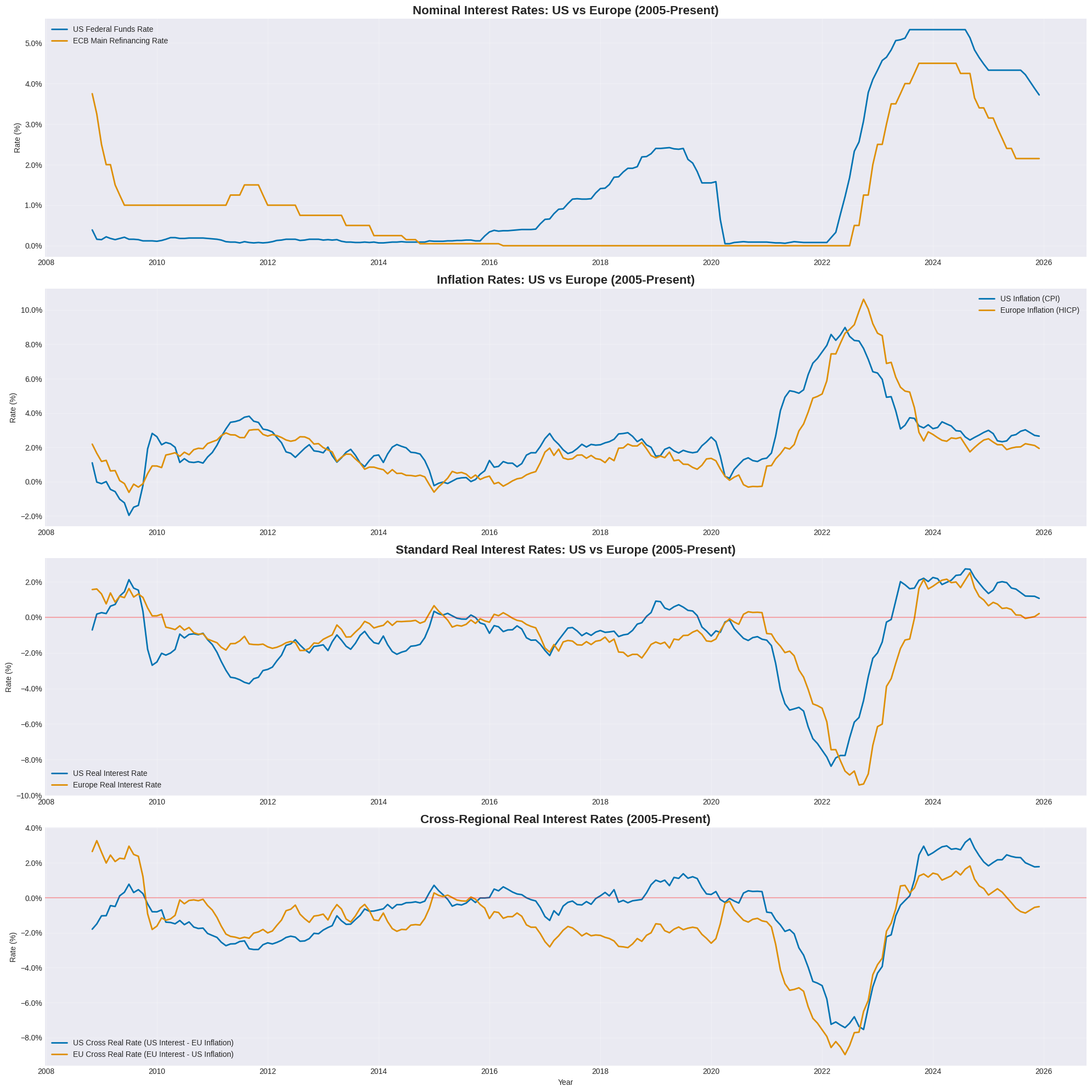

El Gráfico que Lo Dice Todo: Cross-Regional Real Rates 2005-2026

Hay un gráfico que sintetiza mejor que cualquier titular la situación monetaria actual. Lo hemos construido con el dataset histórico de Cross-Regional Real Rates, 205 observaciones desde 2005 hasta la fecha. Cuatro paneles: tipos nominales, inflación, tipos reales estándar y — el panel que importa — los Cross-Regional Real Rates.

Cross-Regional Real Rates 2005-2026 | Dataset: 205 observaciones | El panel inferior derecho muestra la anomalía estadística actual. | Haz clic para ampliar.

Definición: Cross-Regional Real Rates

US_CROSS_REAL_RATE = US_Interest - EU_Inflation EU_CROSS_REAL_RATE = EU_Interest - US_Inflation

El Cross-Regional Real Rate mide lo que un inversor obtiene en términos reales ajustado por la inflación del otro bloque económico. Captura el diferencial de competitividad de capital entre dólar y euro de forma más honesta que los tipos reales estándar, porque incorpora el impacto inflacionario cruzado.

Un US_CROSS_REAL alto indica que mantener dólares es atractivo ajustado por inflación europea — lo que fortalece el dólar. Un EU_CROSS negativo, como el actual (-0,284%), indica lo contrario: que el euro pierde atractivo real frente a la inflación americana importada.

Dataset disponible en: FRED St. Louis Fed | 205 observaciones, 2005-presente.Los Summary Statistics del dataset cuentan la historia en números:

| Variable | Media histórica | Máximo histórico | Valor actual (feb 2026) | Desviación |

|---|---|---|---|---|

| US_INTEREST | 1,32% | 5,33% | 3,64% | — |

| EU_INTEREST | 0,97% | 4,50% | 2,15% | — |

| US_CROSS_REAL | -0,74% | +3,39% | +1,856% | +2,6σ ⚠️ |

| EU_CROSS_REAL | -1,43% | +3,27% | -0,284% | En zona negativa desde jun 2025 |

Los 12 meses clave del dataset:

| Fecha | US_CROSS_REAL | EU_CROSS_REAL | Hito |

|---|---|---|---|

| 2025-03 | +2,175% | +0,518% | Último momento de equilibrio EU_CROSS positivo |

| 2025-04 a 2025-05 | ~+2,2 — +2,3% | ~+0,3 — +0,1% | Comienzo de divergencia |

| 2025-06 | +2,370% | -0,280% | ⚠️ EU_CROSS cruza a NEGATIVO por primera vez |

| 2025-07 a 2026-01 | ~+2,3 → +1,87% | ~-0,3% | Divergencia confirmada y persistente |

| 2026-02 | +1,856% | -0,284% | ⚠️ Dato más reciente del dataset — MES 18-20 |

Junio de 2025 fue el punto de inflexión que no se publicó en ningún titular. El EU_CROSS_REAL cruzó a negativo por primera vez desde que disponemos de datos: el tipo europeo, ajustado por inflación americana, dejó de ser rentable para los inversores. Y el diferencial con el US_CROSS se instaló en niveles históricamente excepcionales que, según 20 años de datos, no pueden mantenerse más tiempo.

"El US Cross-Real Rate lleva 18-20 meses por encima del +2%. La media histórica es -0,74%. Son +2,6 desviaciones estándar. En 20 años de datos, nunca ha durado más. La física estadística de los mercados exige corrección. La cuestión es únicamente quién la paga."

— Voz analítica, Equipo de Control de Riesgos, TSC.La corrección de este diferencial puede venir por dos vías: o bien los tipos americanos bajan (lo que estamos prediciendo), o bien la inflación europea sube hasta igualar la americana. En el contexto actual, con el petróleo estructuralmente en $100+ y la fragmentación del sistema petrodólar acelerando la importación de inflación energética hacia Europa, la segunda opción tampoco puede descartarse. Lo que sí es claro es que el diferencial no puede mantenerse indefinidamente. Y el catalizador más probable para la corrección es la decisión del FOMC.

¿Gestionas más de 1M€ en activos?

El análisis que acabas de leer es la base del posicionamiento que el Equipo de Control de Riesgos de TSC aplica en las carteras institucionales. Si gestionas patrimonio y quieres acceder al análisis completo —incluyendo los niveles exactos de entrada, stops y escenarios de invalidación— solicita una reunión con nuestro equipo.